相続税の計算方法①

今回は相続税の計算方法についてお伝えします。

相続税の総額は、遺産全体を課税対象として、法定相続人が法定相続分により遺産を取得したものとして計算します。

これは、課税公平の観点から遺産をどのように分割しても相続税の総額は同じになるようにされるためです。

その相続税額の総額を、実際に相続人が遺産分割により取得した遺産の割合に応じて各相続人が負担することになっています。

日本の相続税はこのような「法定相続分課税方式」を採用しています。

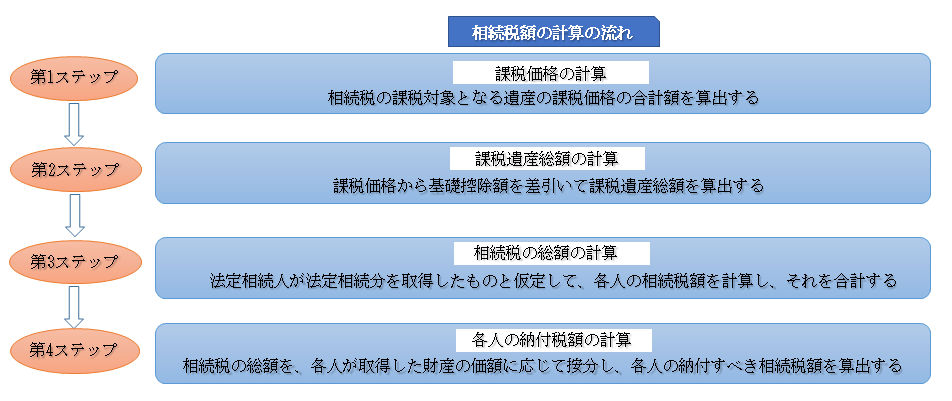

〇相続税の計算の流れ

各人の納付する相続税は以下のように第1ステップから第4ステップまでの流れにより計算していきます。

これから第1ステップ以降、それぞれ計算方法を見ていきます。

・第1ステップ 課税価格の計算

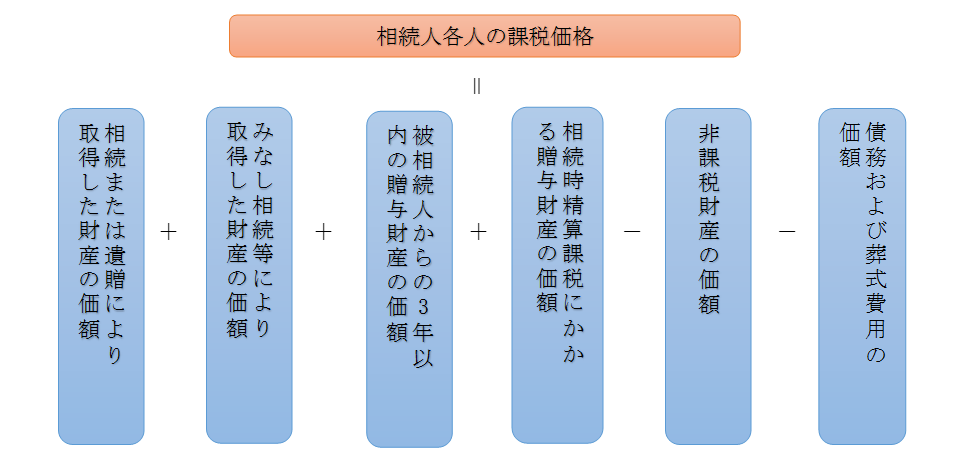

まず第1ステップは、相続税の課税対象となる課税価格を計算します。

相続税の課税価格は被相続人から相続または遺贈により取得した財産に生命保険金等(被相続人の死亡に基因して取得したものに限る)、死亡退職金などのみなし相続財産を加え、そこから債務や葬式費用、非課税財産を差し引き、相続開始前3年以内に被相続人から贈与を受けた財産を加えて計算します。

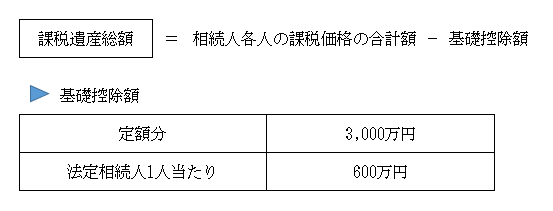

・第2ステップ 課税遺産総額の計算

課税価格の合計額が計算できたら、次はそこから基礎控除額(下表参照ください)を差引いて課税遺産総額を計算します。

課税価格の合計額が基礎控除額以下である場合には相続税は課税されません。

例)法定相続人が3人の場合

3,000万円+600万円×3人=4,800万円

次回は第3ステップ(相続税の総額計算)からお伝えします。

この記事は平成29年11月27日時点の税法に基づいて掲載しております。

お問い合わせ・ご相談は

いつでも受付けて

おりますので、

お気軽にお問い合わせ・

ご連絡ください。

Copyright© 2022 堀江会計グループ All Rights Reserved.