遺留分について①

今回は「遺留分」について見ていきましょう。

被相続人は遺言を残すことによって、自分の死後財産の処分について自由に定めることができます。

しかし、遺言による財産処分を無制約に認めた結果、配偶者その他の一定範囲の親族の生活に支障をきたすおそれがあります。

以上の点を考慮して民法は、被相続人の財産のうち相続人が最低限財産を取得することができる割合を保障しています。

この割合のことを遺留分といいます。

〇遺留分権利者と遺留分の割合

遺留分が認められる人(遺留分権利者)は、兄弟姉妹以外の相続人です。

遺留分の割合については、遺留分権利者である相続人全体に帰属する相続財産の割合を意味する総体的遺留分と、遺留分権利者が2人以上いる場合に各遺留分権利者が相続財産に対して有する割合である個別的遺留分とがあります。

総体的遺留分は、直系尊属のみが相続人である場合は相続財産の3分の1、その他の場合は2分の1です。個別的遺留分は、遺留分権利者が複数いるときに、総体的遺留分を法定相続分に従って各相続人に配分して算定されます。

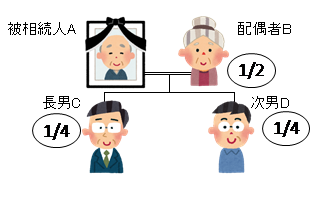

具体例を見てみましょう。

(例1)被相続人Aについて全財産を、配偶者Bに相続させる旨の遺言があった場合

配偶者Bに全財産を相続させる旨の遺言があるため長男C及び次男Dは被相続人Aの財産を相続する権利はありません。

その場合の長男C及び長男Dの遺留分の割合は、8分の1(=1/2×1/4)となります。遺留分の取戻しをしたいと考える場合には、後述する遺留分の減殺請求をすることができます。

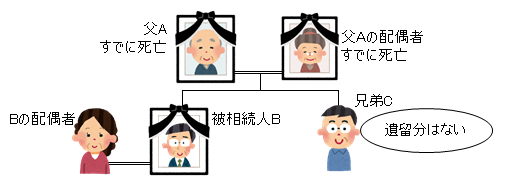

例2)被相続人Bについて、Bの配偶者に全て相続させる遺言があった場合

Bには子供がおらず、直系尊属(父A及び父Aの配偶者)もすでに亡くなっていますのでBの配偶者及び被相続人Bの兄弟姉妹である兄弟Cが相続人となります。

ただし、Bの配偶者に全額相続させる旨の遺言があるため、Cは財産を相続する権利がありません。

被相続人の兄弟姉妹である兄弟Cは、遺留分がありませんので、遺留分の減殺請求をすることはできません。

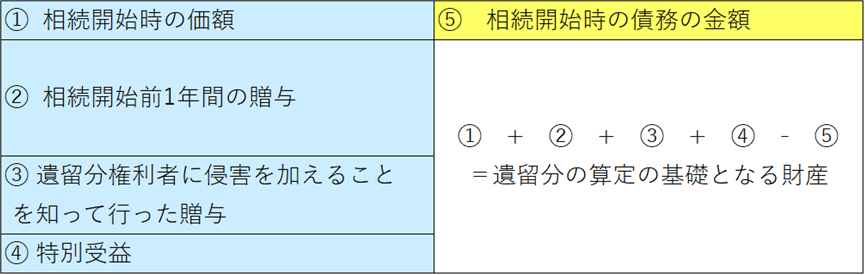

〇遺留分の算定の基礎となる財産

遺留分の算定の基礎となる財産は、被相続人が相続開始の時において有していた財産の価額(時価)に、被相続人が生前に贈与した財産の価額を加算し、その加算した額から債務の金額を控除した金額となります。

被相続人が贈与した財産は、相続開始前の1年以内にしたもの及びそれより前であっても当事者双方が遺留分権利者に損害を加えることを知って贈与したものは遺留分の算定の基礎となる財産に含まれます。

さらに、相続人に対して贈与した財産のうち特別受益(前回参照)については、その贈与が相続開始前1年以内に行われたか否かにかかわらず遺留分の算定対象とされます。

〇遺留分の算定の基礎となる財産

遺留分の算定の基礎となる財産は、被相続人が相続開始の時において有していた財産の価額(時価)に、被相続人が生前に贈与した財産の価額を加算し、その加算した額から債務の金額を控除した金額となります。

被相続人が贈与した財産は、相続開始前の1年以内にしたもの及びそれより前であっても当事者双方が遺留分権利者に損害を加えることを知って贈与したものは遺留分の算定の基礎となる財産に含まれます。

さらに、相続人に対して贈与した財産のうち特別受益(前回参照)については、その贈与が相続開始前1年以内に行われたか否かにかかわらず遺留分の算定対象とされます。

【遺留分の算定対象となる財産】

※②~④の贈与財産の価額は、相続開始時点の価額により評価します。

次回も引き続き、「遺留分」について見ていきましょう。

この記事は平成29年7月19日時点の税法に基づいて掲載しております。

お問い合わせ・ご相談は

いつでも受付けて

おりますので、

お気軽にお問い合わせ・

ご連絡ください。

Copyright© 2022 堀江会計グループ All Rights Reserved.