法定相続分・遺留分について②

今回は前回ご紹介した各相続人の相続分の他の例をお伝えします。

〇特別な利益を受けた人の相続分

(1)特別な利益を受けた人がいる場合

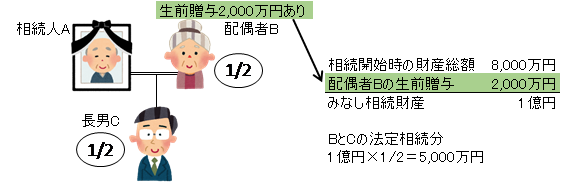

相続人の中に、被相続人から生前に事業の開業資金や結婚する際の持参金など特別な財産的利益を受けた人(「特別受益者」といいます)がいる場合には、生前の贈与を考慮しないで遺産分割をすると、生前に贈与を受けなかった他の相続人との関係で不公平となる場合があります。そこでこうした不公平を是正する目的で民法は、被相続人からの生前贈与や遺贈を相続の先取りと考え、受けた利益を相続開始時の相続財産に持戻して相続分を計算することを認めています。特別受益を持戻して計算した遺産を「みなし相続財産」といいます。

図3の例では相続開始時の遺産総額は8,000万円ですが、配偶者Bの生前贈与2,000万円をプラスし、みなし相続財産は1億円となります。BとCの法定相続分は1億円の半分の5,000万円となります。もっとも、Bは生前に2,000万円の贈与を受けているので、5,000万円から2,000万円を差し引いた3,000万円が法定相続分となり、他方、Cはそのまま5,000万円が法定相続分となります。

(2)どのくらいの利益が特別受益となるか

どの程度の財産的利益を受けた場合に特別受益となるかは、必ずしも明確ではありませんが、基本的には相続人同士で話合いにより決めることになります。協議がまとまらなければ、最終的には家庭裁判所の審判で決定してもらうことになります。

(3)特別受益について

被相続人が遺言書で特別受益は考慮しないという意思表示をしていれば、遺留分(相続人が最低限相続できる権利)を侵害しない限り特別受益の持戻しは免除されます。

次回は「遺留分」について見ていきましょう。

この記事は平成29年7月12日の税法に基づいて掲載しております。

お問い合わせ・ご相談は

いつでも受付けて

おりますので、

お気軽にお問い合わせ・

ご連絡ください。

Copyright© 2022 堀江会計グループ All Rights Reserved.