法定相続分・遺留分について①

今回は同順位の相続人が複数いる場合の法定相続分と遺留分(相続人に認められた最低限度の相続分)についてと、代襲相続人の法定相続分についてご説明します。

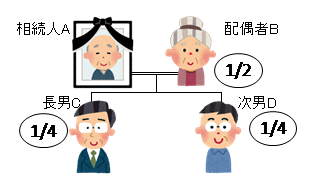

〇同順位の相続人が複数いる場合

同順位の相続人が複数いる場合の法定相続分と遺留分は基本的には均分となります。

例えば、下図のように配偶者Bと長男Cと次男Dが相続人となる場合、CとDは、子の法定相続分2分の1を均分し、4分の1が法定相続分となります。

例外として父母の一方のみ同じ兄弟姉妹(異父兄弟、異母兄弟など)は、父母双方を同じくする兄弟姉妹の2分の1が法定相続分となります。

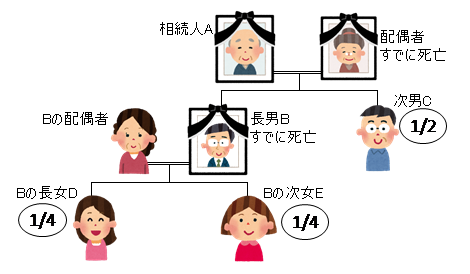

〇代襲相続人の法定相続分

代襲相続とは、本来相続人になるはずだった人が、相続開始以前に死亡していたときなどに、

その子や孫などが代わって相続人になるという制度ですが、代襲相続人の法定相続分は、

本来相続人となるはずであった者の法定相続分を引継ぎます。

上図の例では、長男Bが死亡していますので、被相続人Aの法定相続人は次男CとBの長女D、次女Eとなります。

この場合の法定相続分は、代襲相続人であるDとEはBの法定相続分2分の1を引き継ぎます。

よってDとEは、Bの法定相続分2分の1を均分し、4分の1が法定相続分となります。

次回は、「寄与分制度」について見ていきましょう。

この記事は平成29年7月14日の税法に基づいて掲載しております。

お問い合わせ・ご相談は

いつでも受付けて

おりますので、

お気軽にお問い合わせ・

ご連絡ください。

Copyright© 2022 堀江会計グループ All Rights Reserved.