相続税の計算方法②

今回は前回の続きで相続税の計算方法 第3ステップ 相続税の総額の計算 についてお伝えします。

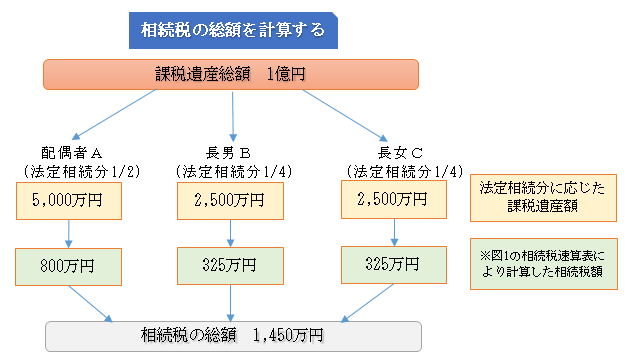

・第3ステップ 相続税の総額の計算相続税の総額は、実際に相続人が取得する財産額を基に計算するのではなく、民法の規定による法定相続分により取得したものと仮定して全体の相続税の総額を計算します。

相続税の総額は、まず課税遺産総額を法定相続人の法定相続分に分割し、これに相続税の税率を乗じて計算した相続税額を合計して計算します。

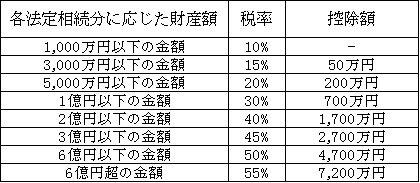

相続税の税率は、図1のように財産額が増えれば税率も上がる超過累進税率となっています。

※図1 相続税の速算表

例)各法定相続分の応じた財産額が5,000万円の場合

5,000万円×20%-200万円=800万円

以下の事例について相続税の総額を計算してみましょう。

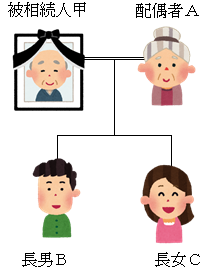

【被相続人 甲の相続税について】

法定相続人 配偶者A、長男B、長女Cの3人

課税価格の合計額 1億4,800万円

基礎控除額 4,800万円(3,000+600×3)

課税遺産総額 1億円

以上により、被相続人甲について納付すべき相続税の総額は1,450万円となります。

次回は第4ステップ(確認の納付税額の計算)からお伝えします。

この記事は平成30年5月8日時点の税制に基づいて掲載しております。

お問い合わせ・ご相談は

いつでも受付けて

おりますので、

お気軽にお問い合わせ・

ご連絡ください。

Copyright© 2022 堀江会計グループ All Rights Reserved.