遺言について

今回は「遺言」制度について見ていきます。

相続人が複数いる場合には、だれがどの財産をどれだけ取得するかということについて、相続人間で争いが生じる場合がよくあります。

このような相続人同士の争いを避けるために利用できる制度が「遺言」制度です。

- 遺言制度とは

遺言は、被相続人の最終の意思を尊重し、死後においてその意思を実現する制度です。

人は、15歳以上で意思能力があれば、誰でも自由に遺言をすることができ、遺言を撤回し、変更することも自由です。

人は生前に自己の財産を自由に処分することができますが、死後においても遺言により財産を自由に処分することができます。

しかし、「自由」といっても「完全な自由」ではありません。

法定相続人には遺留分が認められていますので、遺言による財産の処分に一定の制限が加えられており、仮に遺留分を侵害する遺言書を作成した場合には、遺留分を侵害された法定相続人から減殺請求の訴えを提起される可能性があります。

また、遺言は、原則として被相続人の死亡により効力を生ずるので、遺言の真意やその内容を確認したくても被相続人は存在せず、確認することができないため、遺言の形式についても被相続人の真意を明確にするために、厳格な遺言の方式が定められ、遺言できる事項について制限がされています。

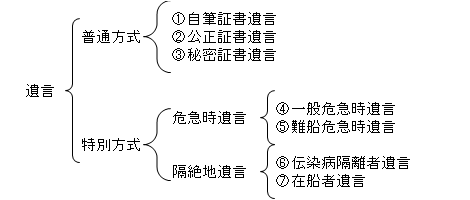

- 遺言の種類

遺言の方式は、普通方式と特別方式に大きく二つに分けられ、下記のように7種類に限定されています。

次回は引き続き「遺言書」についてお伝えします。

この記事は平成29年8月3日時点の税法に基づいて掲載しております。

お問い合わせ・ご相談は

いつでも受付けて

おりますので、

お気軽にお問い合わせ・

ご連絡ください。

Copyright© 2022 堀江会計グループ All Rights Reserved.