寄与分制度とは

今回は「寄与分制度」について見ていきましょう。

〇財産の形成に貢献した人に配慮する寄与分制度

(1)寄与分の制度とは

被相続人の財産の形成・維持に特別の貢献をした相続人がいる場合には、貢献をした相続人以外の相続人よりも余分に相続させることが実質的な相続人間での公平性を保てると考えられます。相続人の特別の貢献度合いを相続分に反映させようというのが寄与分の制度です。

(2)寄与分があった場合の財産分与

特別の貢献をした相続人(以下「寄与者」といいます)があった場合、その寄与分は、相続開始時の被相続人の相続財産から控除します。

寄与分を控除した後の遺産をみなし相続財産として、指定または法定相続分にしたがって分割します。控除した寄与分は、寄与者の法定相続分に上乗せされます。

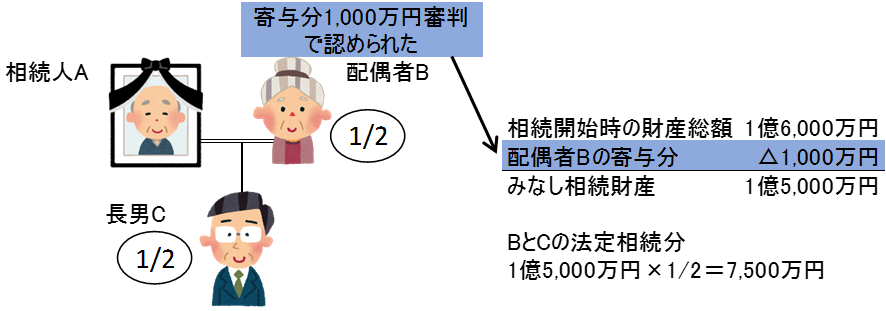

上図では相続開始時の遺産総額は1億6,000万円ですが、配偶者Bの寄与分1,000万円を控除し、みなし相続財産は1億5,000万円となります。

Bは寄与分1,000万円が審判により認められていますので、Bの法定相続分は、7,500万円に1,000万円をプラスした8,500万円となります。

(3)特別の貢献とは

相続人である長男が被相続人の事業を継いで財産を増加した場合や、労働を提供した場合、資金援助をした場合、あるいは被相続人の療養看護を行った場合など、被相続人の財産形成に尽くし、財産の減少防止を行った場合などがその例です。

(4)寄与分についての注意点

寄与分は相続人全員が話し合い、寄与分の金額を決めることになりますので簡単には認められません。寄与分が決まらなければ、家庭裁判所の審判で決定することになりますが、その対価は期待するほどにはならないことが一般的です。

相続人が親を介護しても、子は親に対して扶養義務を持ちますので、通常の親の介護が寄与分として認められることはほとんどありません。

また、寄与分は、相続人についてのみ認められますので、隣近所に住んでいる友人はもちろん、被相続人の親族であっても相続人以外の者に寄与分が認められることはありません。療養看護をされた相続人に他の相続人より多く財産を相続させたい場合や、法定相続人以外の方に財産を遺贈したい場合には、事前に遺言書を書く必要があります。

次回も引き続き、「各相続人の相続分」について見ていきましょう。

この記事は平成29年7月14日時点の税法に基づいて掲載しております。

お問い合わせ・ご相談は

いつでも受付けて

おりますので、

お気軽にお問い合わせ・

ご連絡ください。

Copyright© 2022 堀江会計グループ All Rights Reserved.