直系卑属とは

今回は、「相続人」のうち、直系卑属(被相続人の子、孫など)の具体例をお伝えします。

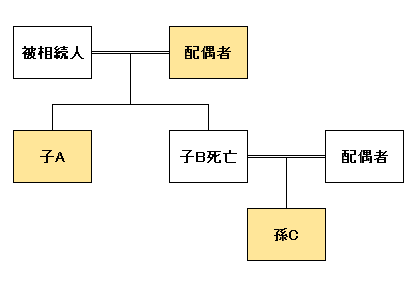

まず、直系卑属は配偶者、子を除くと優先順位の第一順位になります。

下図の場合、配偶者と直系卑属である子がいますので基本的には配偶者と子が相続人となります。

しかし、子Bがすでに死亡していますので、Bの子である被相続人の孫Cが相続人となります。

よって相続人は配偶者と子A、孫Cとなります。

次回は直径尊属の例について見ていきます。

この記事は6月28日時点の税法に基づいて掲載しております。

お問い合わせ・ご相談は

いつでも受付けて

おりますので、

お気軽にお問い合わせ・

ご連絡ください。

Copyright© 2022 堀江会計グループ All Rights Reserved.